※2025年6月発刊の(一社)日本知的財産協会「知財管理」Vol.75 No.6 pp.653~664(2025)の記事を一部変更して掲載しています。

「国際標準化」はそれ自体が目的ではなく、製品・サービスの市場を拡大または創出するためのツールのひとつだ。本稿では狭義の「国際標準化」に焦点を絞らず、日本企業が「技術で勝る」時代が変化した現在に求められる、標準化を活用したルール形成、ルール形成による市場拡大・市場創出を見据えた企業の行動変容について解説する。これらには、政府を巻き込む規制や法令上の基準の策定・改訂のみならず、民間企業主導で策定ができる規格・標準や民間認証・調達ガイドラインがある。長期間を要するイメージが強いルール形成や市場形成には、ファスト・トラックの仕組みや「新製品・新サービスがなくてもできる」ことがある。大企業や特定の産業のみを対象にしたものでもない。ルール形成を通じた新たな市場の創出はビジネスの売上・利益にもインパクトを与える。「我が社には関係ない」で終わらずに「できることは何か」から考えていきたい。

1. はじめに

「日本は技術で勝って、ビジネスで負ける」― 1990年代後半頃から長年言われ続けてきた言葉で、日本企業は技術開発では先行するものの、製品化やサービス化で後れを取ってビジネス展開で外国企業に敗れることだ。だが、その前提も今や変化している。文部科学省の科学技術・学術政策研究所が公表する「科学技術指標2024」によると、研究開発費、研究者の数ともに中国が日本を上回る。論文数では日本は5位で、中国、米国、インド、ドイツが日本より上位にいる[1]。

弊社が財務省の法人企業統計年報を基に行った調査によると、2009年~コロナ禍以前の2019年の10年の間、日本企業(金融保険業を除く)は営業利益を上げてきたものの、売上高は横ばいの状況にある。つまり、日本企業は徹底したコストダウンは実行してきたものの、売上のトップラインが改善していない。この状況が続くと投資余力の減退やイノベーションの停滞も引き起こす。現に、半導体、通信技術、宇宙開発、人工知能などの成長分野で日本企業が「技術で勝る」とは言えない状況だ。

本稿の表題でもある国際標準の戦略的活用を考える際、知財部門が担う特許のオープン・クローズ戦略は検討すべき重要な要素だ。SEP(Standard Essential Patent;標準必須特許)とFRAND条件(Fair, Reasonable and Non -Discriminatory;公平・合理的かつ差別のない条件)のバランスについても多くの企業が考え抜いてきた。

この一方で、「国際標準化」はそれ自体が目的ではない。製品・サービスの市場を拡大または創出するためのツールのひとつだ。本稿では狭義の「国際標準化」に焦点を絞っていない。日本が「技術で勝る」と言えなくなった時代を生き抜くために必要な、標準化等を活用したルール形成、ルール形成による市場拡大や市場創出を見据えた企業の行動変容について解説する。

2. 政府による「市場形成力指標」の開発

2.1 指標開発の背景

コロナ禍で経済が停滞していた2021年そして2022年に、経済産業省は「市場形成力指標」を打ち出した。市場形成力とは、事業化が難しいSDGs等の社会課題の解決を目指す領域において、持続的なビジネスを成立させるために必要な仕組みづくり(ルール形成)を通じて、社会課題解決に資する市場の創造・拡大を可能とする潜在能力であると定義されている。

2009年に約28兆円だった国内全産業の営業利益は、コロナ前の2019年には約55兆円に達した(統計データ上、金融保険業は含まない)。純利益に至っては、9兆円から45兆円と約5倍の伸びである。この一方で、売上高は2009年の1,368兆円から2019年の1,482兆円とほぼ横ばいの状態だ。つまり、コロナ直前の10年間、日本の産業は売上の拡大を伴う利益成長ではなく、単にコストダウンで利益を捻出したということだ。

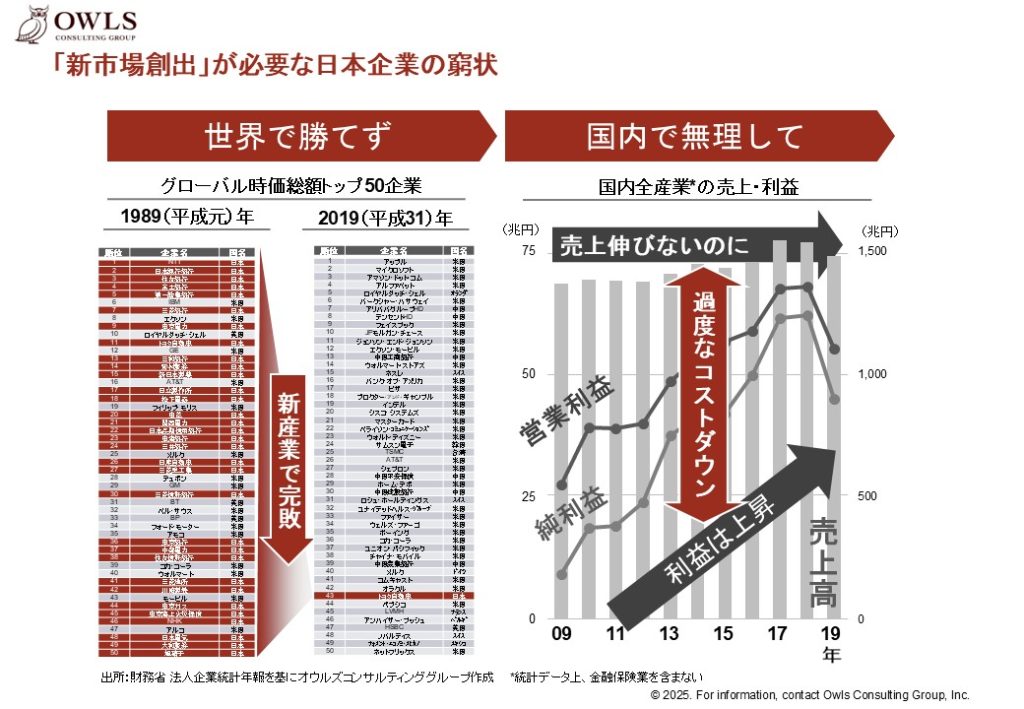

また、1989(平成元)年のグローバル企業の時価総額トップ50社を見ると、トップのNTTを筆頭に日本企業32社が名を連ねていた。トップ10社に限れば7社が日本企業である。それが、2019(平成31)年にはトヨタ自動車が43位にランクインするのみだ。時価総額と企業の価値は同義ではないが、インターネットが世界を変えた平成の30年間で、日本企業が完敗を喫したという見方に異論はないだろう(図1)。

(図1)

この原因の1つとして、経済産業省は、社会の成熟化や途上国との競争の激化に伴い、日本企業の従来の強みであった「品質・性能・価格」といった機能的価値が市場で評価されにくくなったことを挙げている。

この一方で、SDGsやウェルビーイングといった社会的価値は、年々その価値を高めている。例えば、2017年に行った試算では、SDGs関連ビジネスの潜在的な市場規模は2,449兆円であり、SDGs関連で市場形成に成功すれば巨大なビジネスとなり得る。しかしながら、社会課題は、そもそも市場原理では解決されないために顕在化している課題であるため、単に解決するだけでは市場から必要な対価を得られず、ビジネスの成立が難しい。こうした領域で持続的に事業を実施するため、社会課題の解決が市場で価値として評価されるための仕組みづくり(ルール形成)を行う必要があると経済産業省は指摘する。

2.2 指標の概要

経済産業省は、2021年4月に特定のプロジェクトの市場形成力を可視化するツールとして、「市場形成力指標Ver1.0」を開発した。指標は調査票の形式になっており、これに回答することで市場形成力という視点から自身のプロジェクトの強みや弱みを可視化することが可能だ。2021年11月には、ルール形成に取り組む企業の現状を把握するため、「社会課題解決型の企業活動に関する意識調査(以下、「意識調査」)」が実施された。意識調査の質問票は、プロジェクト単位ではなく企業単位で市場形成力を可視化するための質問項目で構成された。主な質問内容は「事業を通じて注力する社会課題が特定されているか」「ルール形成により新たな市場を創造する構想や計画が存在しているか」「市場形成の構想や計画を、経営者が社内外に発信しているか」「ルール形成型の市場創出の現状や、その実行体制・人材に関する状況」だ。

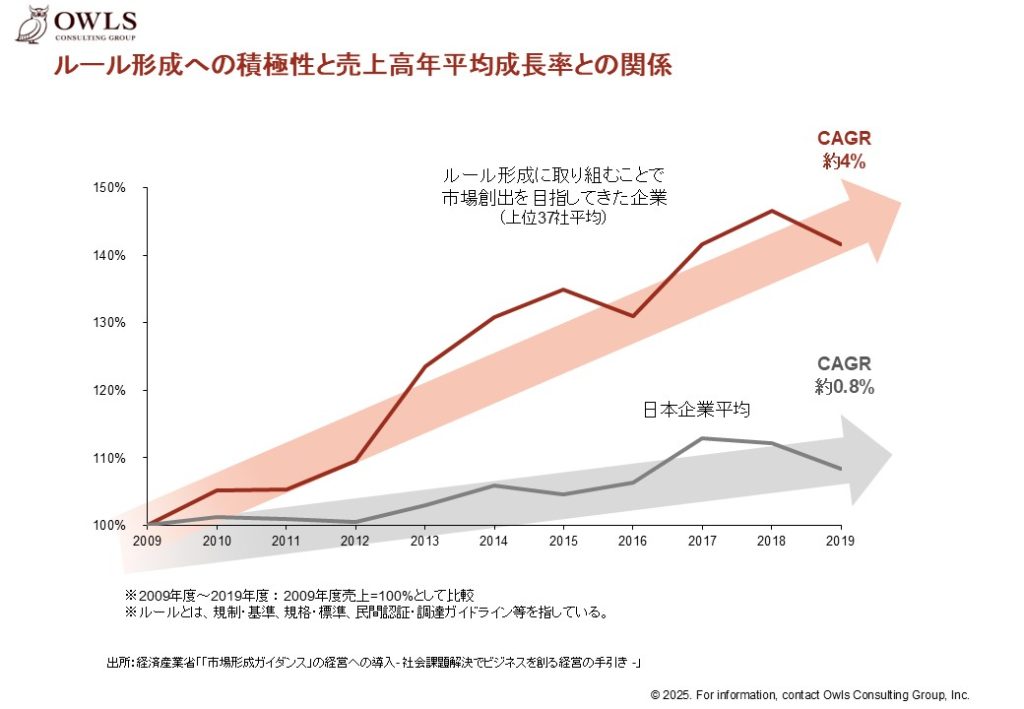

意識調査では、日本国内の上場企業及び従業員50人以上の非上場企業10,000社に対してアンケート調査を依頼し、1,045社から回答を得た。この意識調査で「新たな市場創出を目的としてルール形成に取り組んでいる」という趣旨の回答を行った企業の成長率についての分析も行われている。具体的には、意識調査結果において、特に市場形成への取組みが進んでいると思われる上位37社について、コロナ前10年間(2009年度~2019年度)の売上高から、年平均成長率(CAGR)を求めたところ、CAGR平均は約4%という結果になった(図2)。

(図2)

これは同期間の日本企業におけるCAGR平均約0.8%を大きく上回り、経済産業省は、ルール形成に取り組むことで市場創出を目指してきた企業は、企業成長の実現度が高いことを指摘している。

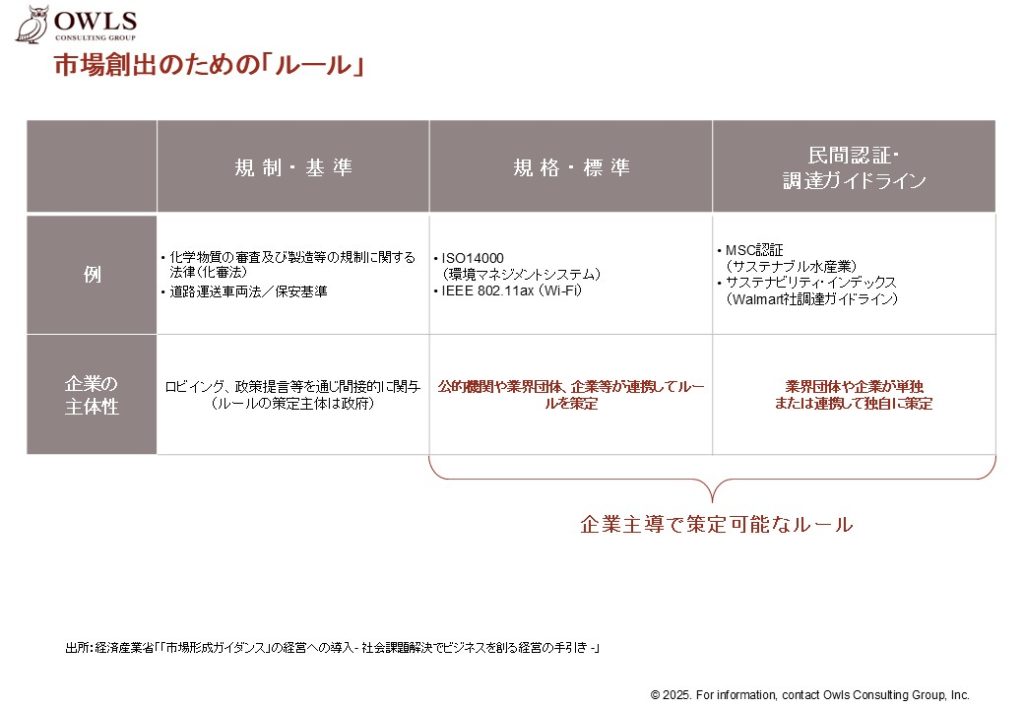

その後、意識調査の結果を踏まえ、「市場形成力指標Ver1.0」を再構成した上で「市場形成力指標Ver2.0(企業版/プロジェクト版)」が開発された。これらの取組みを浸透させるために、ルール形成型市場創出の実践に向けた「『市場形成ガイダンス』の経営への導入-社会課題解決でビジネスを創る経営の手引き-」も発表された。ガイダンスでは、規制や法令上の基準のみならず、民間企業主導で策定可能なルールとして、規格・標準や民間認証・調達ガイドラインを挙げている(図3)。ガイダンスでは、ルール形成を通じた新たな市場の創出はビジネスの売上・利益にもインパクトを与えるとして、成功事例のビジネスインパクトも提示している。

(図3)

なお、弊社は、経済産業省からの委託を受け、「市場形成力指標」開発のメンバーになるとともに、「市場形成ガイダンス」の作成、意識調査結果の上位企業インタビューを実施した。

3. 日本企業の現状と取組み事例

3.1 求められる日本企業の意識改革

市場形成力指標に基づく意識調査の結果では、回答企業の約7割が、「ビジネスを通じて、カーボンニュートラルやSDGsを始めとする社会課題の解決を目指している」と回答した一方で、こうした新市場を創出する手段として、ルール形成が十分に用いられていないことも明らかになった。具体的には、「経営計画等において、ルール形成により新たな市場を創造する構想を盛り込んでいる」と回答した企業は上場企業で3割弱に留まる。さらに「過去10年以内に、新たな市場創造を目的としたルール形成を行った実績がある」企業も、上場企業で2割強となった。

意識調査に回答した企業ですらこの状況で、ルール形成について、通常はよりネガティブな反応がある。「政治家や官僚に知り合いがいない」「業界トップの大企業がやるべきことではないか(わが社には関係ない)」「ルール形成で利益が出るのか?」「先の長い話であり自分が担当の間にできない」「人事評価に反映されない」といった具合だ。

次節では、国会議員や霞ヶ関の官庁を動かさずとも民間主導でできるルール形成の成功事例を含めて紹介する。

3.2 事例① 国内で策定した規格をアジアに展開、国際規格策定も推進

意識調査結果の上位企業として経済産業省は積水化学工業株式会社(以下、積水化学)の事例を公表している。同社は管路(下水道の配管)の更生事業を手掛ける。下水道管は老朽化が進むと道路陥没等の大事故が発生し、交通網の遮断のみならず、周辺都市の下水道処理に不備が生じるなど都市機能がマヒするリスクがある。2025年1月に埼玉県八潮市で起きた道路陥没は下水道管の破損が原因と見られ、復帰に長期間を要している。下水道管が老朽化した際、従来は更生にあたって道路を開削した工事が必要だったが、道路閉鎖などの交通制限や、工事に当たっての炭素ガス排出などの課題がある。そこで同社が東京都下水道局(現在は東京都下水道サービス株式会社)、足立建設工業株式会社と共同開発したのがSPR工法だ。SPR工法は既設下水道等の内部に新管を構築する手法で、機材を全てマンホールから管路内に入れるため道路を開削せずに更生が可能になる。道路を掘り起こす場合と比較して大幅に炭酸ガス排出量を削減できるメリットもある。SPR工法は1989年から販売が開始されたが、全国レベルでの認知度の向上と普及に向け、同社は日本SPR工法協会を同年に設立した。さらにその後、日本下水道協会等とも連携して管路更生工法の標準化を実現し、2014年に管路更生の業界としては初のJIS規格(JIS A 7511 下水道用プラスチック製管きょ更生工法)が策定された。SPR工法は更生工法のひとつとして同規格に定められている。規格は、策定すれば必ず普及するというものではなく普及のための手立てが必要だ。SPR工法は日本下水道協会の「管きょ更生工法における設計・施工管理ガイドライン-2017年版-」に組み込まれることにより、より広く日本国内に浸透した。

これに加え、海外展開も行っている。積水化学は台湾下水道協会等との連携により、台湾市場で日本規格(JIS A 7511)に基づくプロジェクトを獲得した。今後は、プロジェクトベースのみならず正式な規格採用に向けた働きかけも行っていく。ISO(国際標準化機構)では、専門委員会であるTC138(流体輸送用プラスチック管、継手及びバルブ類)とその分科委員会のSC8(配管系の更生)ともに日本が幹事国をつとめている。SC8からはISO11296 – 9(非加圧地下排水及び下水網の修復用プラスチック配管システム-第9部:しっかり固定されたプラスチック内層の裏地)が2022年9月に発行した。積水化学も参加をする日本管路更生工法品質確保協会は、管路更生工法の関連シリーズのISO規格策定を引き続き推進している。

この事例では、まずは日本国内で工法を開発し、協会を設立して認知度を向上→国内規格化→ガイドラインへの埋め込みによる普及→アジア展開→国際規格策定とステップを踏んでいる。近年では、国内の管路更生工事(660km/年、1,000億円(概算))のうち、SPR工法は80km弱を受注した。同工法は環境配慮型であるため、今後更なる市場の拡大が見込まれる。

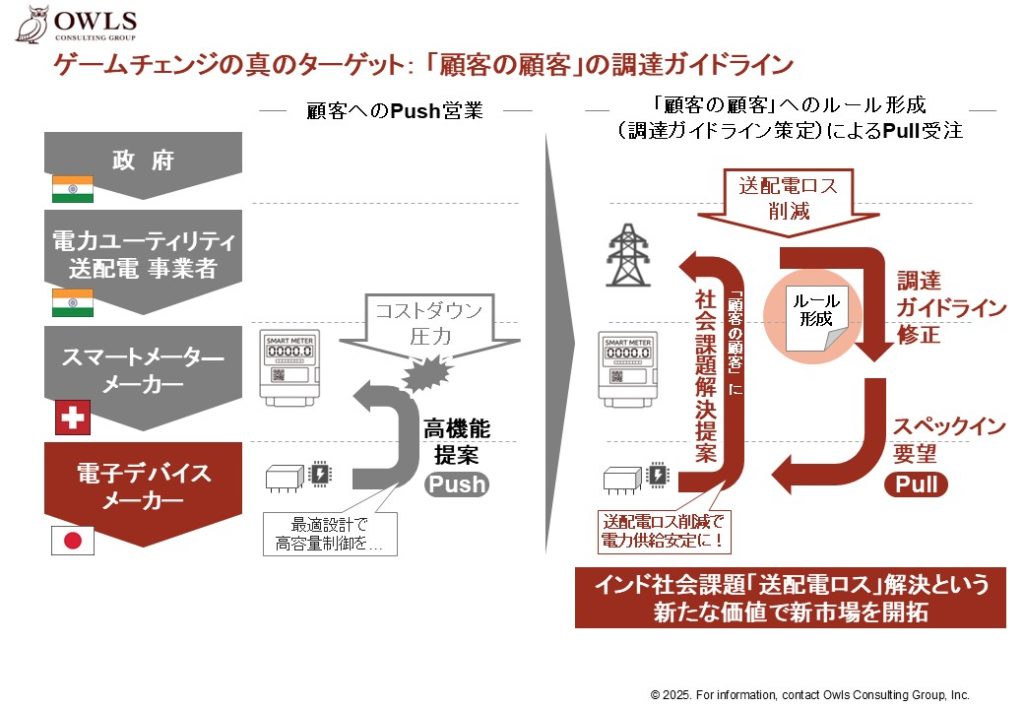

3.3 事例② 国外で「顧客の顧客」にアプローチした調達ガイドラインの策定

2つめの事例は民間企業が主導した調達ガイドラインの策定だ(図4)。

(図4)

インドで電子デバイスを販売する日系の電子機器メーカーは、インドの電力ユーティリティ送配電事業者を顧客に持つ欧州系のスマートメーター企業(同日系メーカーの直接の顧客)に対し、同社の高機能デバイスの納入を度々提案していた。だが、顧客であるスマートメーター企業は「とにかく安価なメーターを製造したい」というコスト重視の姿勢を崩さず、提案を拒否し続けていた。そこで、同日系メーカーは、スマートメーター企業の顧客(日系メーカーにとっては「顧客の顧客」)であるインドの送配電事業者に直接提案をするというアプローチをとった。その時のストーリーとして、同社商材の機能を前面に押し出すのではなく、インドでの深刻な「送配電ロス」という社会課題に着目した。説得のストーリーは、高機能メーターの活用で送配電ロスが改善され、結果として「顧客の顧客」の収益改善が見込まれる、電力の安定供給によって外国企業からの投資も拡大し、インド製造業の雇用にも繋がるといったものだ。それに納得したインドの送配電会社は、同社の調達ガイドラインを修正し、調達条件を加えた。同日系メーカーを度々拒否した欧州系のスマートメーター企業もそれに従わざるを得なくなり、結果として日系メーカーの製品に調達を切り替えたのだ。

顧客への直接の売り込みがうまくいかなかったとしても「顧客の顧客」の社会課題解決に訴えたアプローチを行うことで調達ルールを変更させ、自社の商材を普及させる。「標準化」というと、自社商材の強みを際立たせることや互換性に焦点を置きがちになるが、ステークホルダーの全体像を把握し、「顧客の顧客」へのアプローチを考えることは、ルール形成の戦略を考える上で極めて重要だ。

3.4 事例③ 既存サービスの定義付けによる市場拡大

日本企業の売上のトップラインが伸び悩むなか、自社の製品やサービスを投入する市場そのものを拡大させる戦略も考えねばならない。「市場形成ガイダンス」にも「『新製品』がなくても『新市場』は作れる!」というフレーズが登場する。

このとき、拡大したい市場の「名前を決める」ことから始める。非常にシンプルだが、名前を決められない市場はそもそも立ち上がらない。これに成功したのが認定NPO法人フローレンスによる「病児保育」のマーケットづくりだ。フローレンスは、「病児保育」という新たな市場を定義することでルール形成と市場拡大に成功した。

フローレンスは、まずは都心の待機児童問題を解決すべく、0~2歳児を対象とした定員19人以下の「おうち保育園」を2010年に開始した。当時、保育所として認可されるには児童を20名以上受け入れる必要があったが、この制度の欠陥に着目し、制度改正を見越して意図的に少人数の「おうち保育園」を開始した。フローレンス代表の駒崎弘樹氏は、制度を改正するには政府委員会の委員になる必要があると考え、そのための戦略として「全国小規模保育協議会」を創設、自らが理事長に就任した。その結果、内閣府「子ども・子育て会議」の委員として駒崎氏が招聘され、新制度の設計に深く関与した。2012年に制定された「子ども・子育て支援法」では、定員6~19人の「小規模認可保育所」が制度化された。

2015年頃からは医療的ケア児とその家族を取り巻く社会課題の解決に向けた動きも加速させた。医療的ケア児は深刻な問題であるものの、制度としてケアされず、家庭の負担も大きかった。医療的ケア児当事者及び支援者団体とともに一般社団法人全国医療的ケア児者支援協議会を創設し、2021年には、フローレンスと同協議会が6年にわたり訴え続けた医療的ケア児者家庭への支援を国・自治体の「責務」と定めた「医療的ケア児支援法」が制定された。「医療的ケア児」を法律上できちんと定義し、国や地方自治体が医療的ケア児の支援を行う責務を負うことを日本で初めて明文化した法律だ。医療的ケア児を子育てする家族の負担を軽減し、医療的ケア児の健やかな成長を図るとともに、その家族の離職を防止する目的とする。

フローレンスは、法の成立以前から訪問型の病児保育サービスを実施していた。だが、利用者側の金銭的負担が増すなどの様々な課題があった。法制度化によって「病児保育」という新たな市場の定義を認知・確立すると同時に国や地方自治体からの支援までも制度化したのだ。

政府の内部にまで入り込むフローレンスの手法は誰しもが即時に真似できるものではないが、重要なのは、「保育」のなかから「病児保育」を切り出し「これまでに存在していたが明確に定義されていなかったサービス」に名前を付けることによって市場を拡大したことにある。「新製品・新サービスがなくても市場は作れる」のだ。

3.5 企業における標準化・ルール形成の社内体制構築

日本企業には、標準化やルール形成への取り組みはハードルが高く自社の対応が十分でない、あるいは自社とは縁がないという意識も根強い。

企業で標準化活動やルール形成を行う際には短期的な成果が見えにくいため、人事評価や組織体制構築が難しいといった声もよく聞かれる。情報通信ネットワークに関する標準化を扱うSDO(Standards Developing Organizations;標準化団体)である一般社団法人情報通信技術委員会(TTC)が2023年11月に会員企業に行ったアンケート調査(97会員のうち48会員から回答を取得)は次のとおりだ。

- 質問「事業戦略等と関連付けられた標準化活動の評価指標、KPIが設定されていますか?」に対しては、「設定されていない」との回答が75%と最多で、「設置されている」が12%。

- 質問「標準化会合の結果等の標準化活動内容や成果はどのように報告していますか?(複数回答可)」に対しては、「活動者の判断で関係者に共有、報告」が35件で最も多く、関連組織横断の報告会で報告が18件程度。経営層等への決まった報告活動は少ないと分析されている。

TTCのように標準化活動を積極的に行うSDOですらこの回答であり、標準化にかかる組織体制構築の難しさが窺える。

だが、弊社へ届く日々のお問い合わせを含め、企業の意識が徐々に変化していることも実感する。政府の働きかけを受けてCSO(Chief Standardization Officer;最高標準化責任者)を設置する企業も拡大し、2024年4月時点で72社がCSOを設置している。

経済産業省に設置された日本産業標準調査会は、我が国における標準化活動の在るべき姿を整理するため、「日本型標準加速化モデル」を2023年5月に公表した。その後、2024年4月に経済産業省が公表した「『日本型標準加速化モデル』実現に向けた取組のフォローアップについて」では下記の事例が紹介されている。

- 2023年4月以降にCSO設置企業において発行されたもののうち、約50社の統合報告書において標準化活動に関する記載があった。

- グリーンイノベーション基金(GI基金)の採択企業へのヒアリング結果によると、各社の標準化体制の構築状況を分類すると、単一の担当者または担当部署が標準化を担っている企業が46社、研究開発系部署のみならず事業部門・経営企画部門等も関与し、社内横串連携が進んでいる企業が62社、CSO等の役員クラスも標準化戦略に関与している企業が46社とされている。

同フォローアップでは標準化体制の構築事例も紹介されている。

- 住友化学株式会社:CSOを設置すると共に、標準化推進を支援する機動的で横断的機能を持った組織として「標準化タスクフォース」を設立。標準化に全社的に取り組むため、体制及び活動内容の強化についての検討を継続。具体的な対応内容として、標準化案件の発掘、業界動向等の情報収集、社内啓発(標準化にかかるイントラの整備、全社的な講演等)、統合報告書における発信、CSOへの活動報告を挙げている。

- ソニーセミコンダクタソリューションズ株式会社(ソニーグループの半導体部門):社内横断的な標準化体制を構築するため、CSOの下に標準化戦略課を新設し、各部署から数名が兼務する形で参画。事業部や研究開発部と連携する。また、グループ本社とも連携し、経営者のコミットメントのもと、全社一体で事業を推進する体制を構築。グループ本社では、副社長・CSO(Chief Strategy Officer)・CSO(Chief Standardization Officer)の下に知的財産・技術標準化担当部門が位置づけられている。ソニーセミコンダクタソリューションズとグループ本社の間では、グループ本社が国内外に配置している標準化組織及び専任者のリソースの活用、標準化関連の対応方針の共有、研修や表彰を活用した標準化の啓発等が行われている。

- 株式会社ブリヂストン:CSOのもと、規格法規戦略部が標準化戦略を担当。加えて、研究開発責任者であるサステナブル・先端材料統括部門長が研究開発を統括すると共に、標準化も担当している。さらに、「部門横断PJ」を創設し、9つのテーマからなる部門横断チームを結成。標準化戦略を担当する規格法規戦略部が部門横断PJに参画し、研究開発の初期段階から標準化戦略の検討、研究開発への反映を行っている。社外関係者ともGI基金の参画企業間で連携し、使用済タイヤのケミカルリサイクルに関するライフサイクルCO2の算定手法及びCO2排出原単位の標準化検討を行うと共に、タイヤ用の再生カーボンブラックの活用促進に向けて標準化を含め欧州企業と共同検討を推進し、ガイドラインを発行している。

弊社が行った企業向けのインタビューにおいても、標準化活動が人事評価に反映されるといった回答をした企業が複数あった。

- 社員が特別な功績をおさめた時に評価する「社長賞」を設け、同社が主導した国際標準化の活動が表彰された。国際標準化の功績は人事評価に考慮される。(制御機器メーカー)

- 政府への出向者など、ルール形成に携わった社員は貢献度に応じて評価される。業態上、ルール形成の成果のみならずプロセスを評価する仕組みを有している。新薬の開発・認証には時間がかかるため、ルール形成以外にもプロセスを評価する土壌がある。(製薬メーカー)

- 標準化活動への従事は人事評価に反映される。特に、研究所や標準化推進チームではプラスに評価される。(化学メーカー)

- 資格取得に対する手当があり、これには国際標準化活動に係る資格も含まれる。資格を取得すると人事評価にも反映される。(空間情報サービス)

- ルール形成は人事評価の目標に記載する必須項目ではないが、目標として設定し、達成された場合には評価される。(重工メーカー)

- ルール形成に寄与したことが人事評価上プラスに評価される。(インフラサービス)

- ISOやIEC(国際電気標準会議)などの国際標準化に貢献することが人事評価に入っている。新たな国際標準の取得や、すでにある基準への適合性を確保することが評価される。(消費財メーカー)

- 人事評価制度の中に、ルール形成に関する評価を盛り込んでいる。一定程度の考慮がなされる。(ハウスメーカー)

- 標準化活動の成果を人事評価制度に反映できるよう標準化の重要性を上部に伝えている。(自動車メーカー)

国際標準化の専門家によると、特に欧州企業では体制構築が進んでいる。

- 電機メーカーA社には標準化の専門部隊がある。社員がIECの委員会の議長を務めた際に同社員の報告相手は副社長であった。また、社内で共有するジョブディスクリプションに標準化活動について記載する欄がある。国際標準化活動が昇進のクライテリアにもなっている。いくつかのクライテリアのうちの一つだが、国際標準化に注力するモチベーションになっている。

- 電機メーカーB社では、標準化活動を行うと人事評価に反映される。標準化活動が事業に貢献したことを定量化するのは難しいが、経営層に標準化の重要性を浸透させることに成功した。標準化チームはかつてより縮小したものの、事業部の中に標準化チームがあり、事業部門も研究開発部門も標準化の重要性を理解している。

3.6 ステークホルダーとの連携

事例②で紹介したとおり、「顧客の顧客」に調達ガイドラインの策定や何らかのルールの制定・改正のアプローチをする場合、相手を説得できる共通言語は「社会課題解決」以外には見出しにくい。企業単体で行動した際に「なぜこの企業が社会課題のアジェンダを掲げるのか?」と捉えられるようであれば、NGO/NPOなどの非営利団体との協業も有効な手段だ。「〇〇というアジェンダでNGO/NPOと連携している当社」という説明も成り立つ。日本企業には、NGO/NPOを自社の取り組みを糾弾する手ごわい存在と捉える傾向もいまだにある。意識調査の上位企業においても「ルール形成におけるNGO/NPOとの連携」に関連する項目については点数が伸びない企業が大半だった。

欧米企業はこの点も連携が進んでいる。例えば米国の大手化学メーカーのデュポンは、1990年代、同社事業の転換期に経営陣とNGOの「Oval Table Dialogue」を開始し、成長加速が実現できたことから、この対話枠組みをアドバイザリーパネルに発展させ、NGO/NPOの指摘を基に事業戦略を改善している。アドバイザリーパネルは必要に応じてアドホックに設置される仕組みで、例えばバイオテクノロジーパネルには、世界的に有名な欧州の環境NGOの米国支部の副会長や、ブラジルに本部を置く環境保護NGOの会長が就任。食料アドバイザリーパネルは、貧困を解決するNPOの元会長やアフリカの女性エンパワーメントNPOの会長が就任した実績がある。近年では、NGO/NPOによる指摘への対応の不適切さが企業のレピュテーションリスクに直結する事例も増加している。これら団体とパイプを持ち、日頃からコミュニケーションを行うことで、こうしたリスク発生の予防にもなる。

標準化・ルール形成ではアカデミアとの連携も着目される。新しい標準化やルールを策定する場合、企業が主張するだけでは自社への利益誘導と捉えられて訴求性に欠ける場合も、信頼できる第三者としてアカデミアが発出したデータがあると、関係者への説得力が増す。

ダイキン工業株式会社は、標準化・ルール形成の先駆者として必ず名前が挙がる。その成功事例の代表が、同社のインバーター技術が外国政府からも適切に評価されるよう、当地の省エネ基準の改正に向けて動くもので、中国やインドでの成功事例が有名だ。同様の働きかけをブラジルで行った際には、現地政府との交渉と並行して現地の大学で実証実験を行い、インバーターの活用で電力消費量を6割削減できるとの実験結果を示した。そういった取り組みが功を奏して、ブラジル政府による規制の改正に繋がった[2]。

なお、EUでは非営利団体として、1993年にEURAS(European Academy for Standardization)がドイツのハンブルクに設立されている。EURASは可能な限り幅広い学問分野を巻き込みながら、標準化における学術部門との連携の促進を目的とする。重点分野として標準化研究の推進、科学的観点からの評価、標準教育の開発と専門化の支援等を挙げる。具体的な活動としては、ヨーロッパを中心とした標準化に関する研究や教育に従事する学者や専門家のネットワークの形成、定期的な国際会議やセミナーの開催によって標準化に係る最新の研究成果や知識の共有の促進、標準化に関する研究の質と量を増加させるための活動のサポート、標準化に関する教育・トレーニングの提供や標準化の専門家の養成の促進、標準化に関する研究論文や書籍の出版のサポート等を行っている。定期会議には様々な専門分野の研究者、国や地域の標準化団体の代表者、政府機関の代表者、標準化に関心を持つ企業の代表者等が参加している。これまでに扱ったテーマはIT、電気通信、科学的手法、会計、水質、ガス、インフラストラクチャ等だ。

日本でも、経済産業省が標準化とアカデミアとの連携に関する検討会を開催している。

4. 標準化において活用できる仕組み

4.1 ファスト・トラックの標準化

標準化・ルール形成は数年間という長期間を要するイメージが強いが、最近の標準化・ルール形成の特徴のひとつは「スピードアップ」だ。

日本政府の制度としては、2014年に「新市場創造型標準化制度」が導入された。同年に策定された「標準化官民戦略」に基づき、迅速なJIS化やISO/IECの国際提案を可能にする。日本のJIS規格は既存の業界団体等が原案を作成するのが通例だが、そうした団体では対応できないことがある。例えば、複数の団体に関係する融合技術・サービスや、特定企業が保有する先端的・独創的な技術に関する標準について議論する場合だ。経済産業省は、そうしたケースにおける規格開発の支援を目的とし、JSA(日本規格協会)のサポートを得て新規の原案作成委員会等の立ち上げを可能にする「新市場創造型標準化制度」を創設した。

主な採択条件としては次のとおりだ。

①標準化提案の内容が、新市場の創造や産業競争力の強化といった政策目的と合致すること、②JIS又はISO/IECの規格として適切であること、③当該技術等に関係する団体が、次のような場合により、原案作成団体又は国内審議団体を引き受けることが困難であること。

- 制定しようとする規格の内容を扱う業界団体が存在しない場合

- 制定しようとする規格の内容を扱う業界団体は存在するが、その規格作成の検討が行われていない、行われる予定がない場合

- 制定しようとする規格の内容が複数の業界団体にまたがるため調整が困難な場合

本制度の活用実績として、2023年3月時点で50件の規格の制定が実現している。実際に策定されたJISの例としては、サービスロボットの周囲への接触を検知するカバーに関する規格や、球状太陽電池の発電性能に関する規格がある。本制度は対象を中小企業に限ったものではないが、中小企業やスタートアップは、既存の団体に加入していない企業や、新規性の高い独創的な技術を磨く企業が多いことから、制度との親和性が高く利用者も多い。

各標準化機関によるファスト・トラックの標準化ツールの有効活用も検討したい。代表例がBSI(英国規格協会)のPAS(Publicly Available Specification;公開仕様書)だ。活用したい規格が存在しない場合に、BSIグループがクライアントのニーズに合わせてオーダーメイドで策定する規格だ。JIS等の国家規格と業界規格の中間のような位置づけで、PASが策定されていると、ほぼ内容を修正せずにISO/IECに提案することもできる。PASのまま調達ガイドラインなどに引用されることもある。その上で、ISO/IECより遥かに策定スピードが速く1年~1年半での完成も珍しくない。日本企業による代表的なPASの活用例は、ヤマトホールディングス株式会社による小口保冷配送サービス(クール宅急便)だ。ただし、最近ではPASの策定基準が以前より厳しくなっているとの声もある。

JSAが策定するJSA規格も選択肢だ。JSA規格の制度は2017年に創設されたもので、国内・国際共に従来の制度にとらわれない規格開発ニーズの高まりを踏まえ、企業等の依頼を受けて開発する透明性・公平性及び客観性を確保した民間規格だ。BSIのPASと比較しても安価で迅速な策定が可能で、早いものだと3ヶ月程度で完成するという。日本国内で対応できる点もメリットだ。最初からISO/IEC等の国際標準化に着手するのはハードルが高い。まずは日本国内市場を見据えた「規格づくりへの参画」の第一歩として活用する選択肢もある。

4.2 標準化人材のデータベース

標準化やルール形成に対応できる人材の不足もかねてから指摘されている。人材不足の解決にも資するものとして、経済産業省は2024年6月に標準化人材情報のデータベース「STANDirectory」を公表した。「STANDirectory」は、標準化人材の情報を集約し、連絡先を含めて公開している。企業や団体は必要な標準化人材情報を効率的に入手できるようになり、人材不足の問題を一定程度解消することが期待される。また、外部の標準化人材を活用することで、組織構成の柔軟化を図り、標準化人材全体のスキル向上や人材層の増加も期待される。STANDirectoryでは、氏名での検索のほか、専門分野、産業分野、対応可能な支援内容、標準化活動経験、標準化関連資格、標準化関連研修の経験等から人材の検索ができる。

- 専門分野:経済学、ナノ・マイクロ化学、工学、ゲノム科学、情報学、資源保存学等の36分野

- 産業分野:土木及び建築、一般機械、化学、航空、食料品製造業、サービス等の35分野

- 対応可能な支援内容:規格原案作成支援(国際・JIS・JAS)、国際会議出席・交渉、講演・セミナー等

- 標準化活動経験:ISO・IEC(国際委員会議長・幹事・コンビナー、プロジェクト・リーダー、エキスパート)、JIS(原案作成委員会委員長・分科会長・主査)等

- 標準化関連資格(規格開発エキスパート等)

- 標準化関連研修の受講経験(国内ヤンプロ、IECヤンプロ 等)

日本政府は収録情報の「STANDirectory」収録範囲の拡充を目指している。

5. おわりに

本稿では、狭義の「国際標準化」にとどまらない標準化等を活用したルール形成、ルール形成による市場拡大や市場創出について解説した。これらの活動には、政府を巻き込む規制や法令上の基準の策定や改訂のみならず、民間企業主導での策定が可能な規格・標準や民間認証・調達ガイドラインがある。長期間を要するイメージが根強いルール形成や市場形成にはファスト・トラックや「新製品や新サービスがなくてもできる」こともある。大企業や特定の産業のみを対象にしたものでもない。日本企業の国際競争力低下が加速するなか、ルール形成や新市場創出は非連続な成長の突破口になり得る。「我が社には関係ない」で終わらずに「できることは何か」から考えていきたい。

[1] 文部科学省,科学技術・学術政策研究所「科学技術指標2024」

[2] 梅国典他,株式会社日経BP「日経ビジネス」2025年1月13日発行第2273号pp.19 – 20

参考文献

・経済産業省「市場形成力指標」

・経済産業省「市場形成力指標の各成功パターンにおけるルール形成取組事例」

・経済産業省「『日本型標準加速化モデル』実現に向けた取組のフォローアップについて」

・経済産業省「新市場創造型標準化制度について」

・STANDirectory(標準化人材情報Directory)

(URL参照日は全て2025年1月30日)

株式会社オウルズコンサルティンググループ

チーフ通商アナリスト

福山 章子

関連レポート・コラム

脳波も標準化競争 BCI、中国が押さえる「オセロの四隅」(2024年4月 日経デジタルガバナンス掲載)

デジタルの世界も分断が進む。イノベーション進化とどう両立させるか(2023年10月 JBpress掲載)

G7によるインフラ支援策「PGII」は中国「一帯一路」のライバルになり得るか(2023年9月 JBpress掲載)

日本の総力を冷静に捉えた国際ルール形成戦略の方向性(2023年3月 月刊アイソス掲載)

インド太平洋地域の新たな通商枠組みにおけるデジタル分野のルール形成(2023年2月 月刊アイソス掲載)

国際的なデジタル貿易分野におけるルール形成(2023年2月 JMCジャーナル掲載)

IPEFやQuadは米国企業の対中競争力を高めるか(2023年1月 ITI米国研究会寄稿)

欧州・中国を中心とするデータ保護主義の現状と通商ルールの展望(2019年1月執筆記事)

グローバル通商動向を標準化と適合性評価の観点から読み解く(2018年11月執筆記事)

「地政学リスク」とは|事業環境の変化に備える

「経済安全保障」とは①|日本の取り組みと企業に求められる対応

「経済安全保障」とは②|主要国(米国・EU・中国)の取り組み

関連サービス