より不安定で、より不確実な世界へ

2026年は、米国のドナルド・トランプ政権によるベネズエラでの軍事作戦で幕を開けた。年が明けてまだ10日余りだが、イランでの反政府デモ、中国による軍民両用物資の対日輸出規制の強化など、世界がより不安定で、不確実になっていくことを示すような出来事が続いている。

2026年はいったいどのような年になるのか。オウルズコンサルティンググループでは、毎年末に地政学・経済安全保障の観点から、翌年に注目すべき事象や政策等を「クリティカル・トレンド」として選定している。今回も「2026年地政学・経済安全保障クリティカル・トレンド」として10点を選定した。本稿ではその概要を紹介し、2026年の世界を展望したい。

3つのメガトレンドが加速

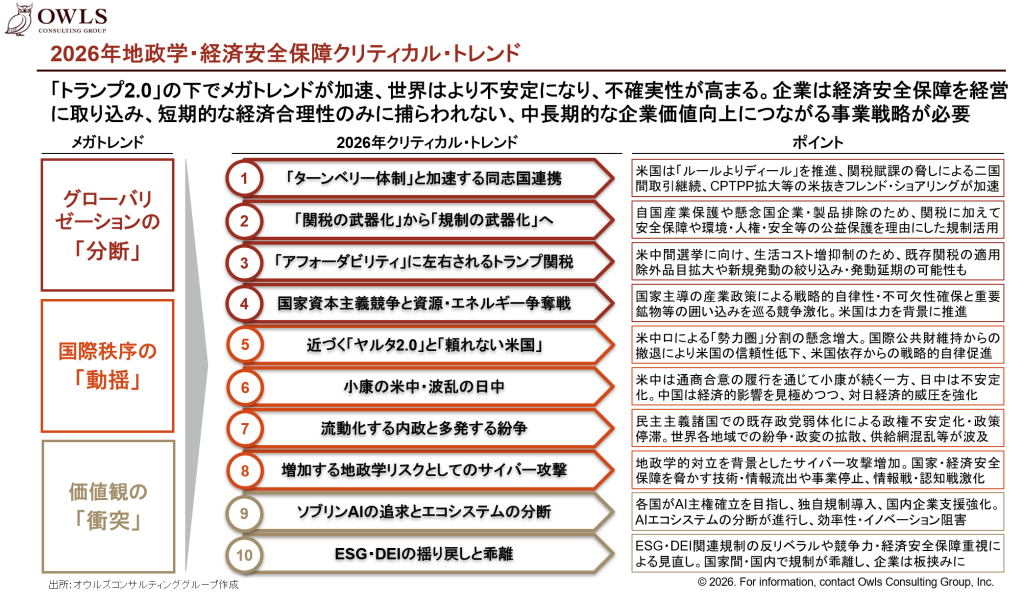

現在の世界は、地政学・経済安全保障リスクの観点から分析すると、中長期的に継続する大きな潮流の中にある。弊社では、この大きな潮流を「メガトレンド」と呼び、2023年に「グローバリゼーションの分断」、「国際秩序の動揺」、「価値観の衝突」の3点を定めた(詳しくは、弊社書籍『ビジネスと地政学・経済安全保障』(日経BP)を参照)。これは現在も変更の必要はないと考えている。2026年には、「トランプ2.0」の下でメガトレンドが加速し、世界はより不安定になり、不確実性が高まるとみている。

メガトレンドという底流から、その年にリスクとして顕在化する可能性がある事象や、その底流を踏まえるとその年に注目しておかなければならない政策傾向が「クリティカル・トレンド」である。特に、日本や日本企業の視点から、リスクとして顕在化する可能性が高いもの、その可能性はさほど高くないが、生じた場合に大きなインパクトを与えるものを挙げている。ただし、あえて「クリティカル・トレンド」と呼んでいるのは、リスクの裏に潜むチャンスをつかんでいくことが重要と考えているためである。

2026年のクリティカル・トレンドは以下の10点である。いずれも相互に重なり、影響し合うものとなっている。なお、順序は重要度を示すものではない。

2026年地政学・経済安全保障クリティカル・トレンド

1. 「ターンベリー体制」と加速する同志国連携

2025年は、いわゆるトランプ関税に振り回された年であった。日本を含む世界各国は、トランプ政権による高関税賦課の脅しの下で米国と交渉し、自国市場の開放や米国産品の購入、対米投資を約束する代わりに、賦課される関税の引き下げを米国から得た。

2026年も、世界貿易機関(WTO)の機能不全が続く中、米国はこれまでの通商ルールを無視した「ルールよりディール」の政策を推し進めていくだろう。ジェミソン・グリア米通商代表は、WTO体制を変革して米国にとって望ましい「ターンベリー体制」の構築を目指すことを明らかにしている。その名は、2025年7月に米国と欧州連合(EU)が通商合意に至った英スコットランドの地名に由来する。米国は、WTO体制の根幹である最恵国待遇(MFN)原則を否定し、「ターンベリー体制」の下で関税措置等を利用して個別に相手国とディールを行い、米国の製造業の再興や経済安全保障の確保の実現を目指すとしている。2025年11月に策定した『国家安全保障戦略』(NSS2025)では、グローバリズムと自由貿易が米国の経済的・軍事的優位性を支える中間層と産業基盤を空洞化させたと強く批判している。

2026年に米国は、日本など関税交渉で合意に至った国に対し、その着実な履行を求めてくるだろう。また、中国からの「迂回輸出」の阻止や、米国と同等の対中輸出管理の導入を要求してくることが見込まれる。それらが実行されない場合には、高関税が課されることになるだろう。米墨加協定(USMCA)の見直しも予定されているが、合意は難しく、トランプ政権は米加・米墨それぞれの二国間協定の締結を求めるのではないかとする観測もすでにある。

日本を含む先進諸国やグローバルサウス諸国にとり、米国は今後も重要市場であり続ける。しかし、米国に過度に依存することは最早リスクとなる。2025年に各国は、米国に代わる調達先や市場を求めると同時に、同志国で自由貿易体制を維持するため、自由貿易協定(FTA)の締結や「環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)」拡大等の米抜きフレンド・ショアリングを進めた。2026年には、この動きが加速するだろう。

2. 「関税の武器化」から「規制の武器化」へ

2025年は、トランプ関税に加え、中国の過剰生産・輸出に対する各国のアンチ・ダンピング措置や相殺関税措置などに代表される関税・貿易救済措置の発動が多くみられた。米国や他国市場から押し出された中国製品が自国市場に流入することを防ぐため、自国でも貿易救済措置を発動するという連鎖がすでに生じている。この動きは2026年も継続するとみられる。また、米国や中国等の大市場国が経済的威圧の手段として関税を武器として用いることも続いていくだろう。

さらに、2026年には、多くの国で自国産業の保護と懸念国製品・企業の自国市場からの排除のため、安全保障や環境・人権・安全等の公益保護を目的とした規制の活用が増えていくとみられる。国家・経済安全保障確保のための輸出管理や対内投資審査の厳格化、環境・人権保護のための輸入制限、政府調達における信頼できない製品・サービスの排除、工業品や農産品、デジタルサービス等における安全や消費者保護のための規制や標準・規格、公正な競争確保のための独占禁止法の適用などである。これらはいずれも正当な目的の実現のために活用されるものだが、なかには正当な目的を偽装した自国第一・保護主義的措置も少なからずみられる。こうした規制を「武器」として用いることが増加していくことにも警戒が必要である。

3. 「アフォーダビリティ」に左右されるトランプ関税

2026年もトランプ関税には引き続き警戒が必要である。相互関税など、国際緊急経済権限法(IEEPA)に基づく関税を巡る訴訟の最高裁判決が間もなく出ると見込まれているが、違憲と判断された場合でも、1974年通商法122条、同301条、1962年通商拡大法232条などに基づいてこれまでの関税措置の継続を図るとみられている。また、232条に基づく分野別関税については、半導体や重要鉱物、ドローン、産業機械等で発動に向けた調査が行われており、2026年には実際に発動されることが見込まれている。

一方、2026年11月の中間選挙に向け、トランプ政権は「アフォーダビリティ(affordability)」を実現する政策をとらなければならない。2025年11月のニューヨーク市長選等では、米有権者の最大の関心事が「アフォーダビリティ」であることが明らかになった。「アフォーダビリティ」は、「手頃な価格」などと訳されるが、生活必需品や住居費などのコストを無理なく継続的に支払える生活状況を実現できるかを問うものである。この点で、トランプ政権は有権者の期待に応える成果を出せていない。

トランプ政権は、2025年11月に相互関税の適用除外品目を消費財を中心に拡大した。また、2026年1月1日より引き上げ予定であった木製家具等の関税引き上げも1年間延期した。今後、他のトランプ関税についても修正されることが考えられる。さらに、2026年に発動が予定されている関税についても、対象品目の絞り込みや発動延期となる可能性もある。

2026年は、国内産業保護や投資誘致、他国とのディールのための関税賦課と、「アフォーダビリティ」実現のための関税措置の修正の間で、トランプ政権の関税政策が揺れ動くことが予想される。

4. 国家資本主義競争と資源・エネルギー争奪戦

日本、米国、EU、中国など、多くの国が国家主導の産業政策を強力に推進し、規制や補助金、税制上の優遇措置等を用いて、半導体や蓄電池などの重要分野の保護・育成を進め、戦略的自律性と戦略的不可欠性の確保を図っている。

日本では高市早苗政権の下で、経済安全保障推進法上の「特定重要物資」に無人航空機(ドローン)等が追加されて計16品目に拡大、「危機管理投資・成長投資」の下でAI(人工知能)・半導体や資源・エネルギー安全保障・GX(グリーン・トランスフォーメーション)など戦略17分野が指定されて官民連携投資とサプライチェーン強靱化が進められる。また、中国は、2026年からの第15次5カ年計画の下で「自立自強」を一段と強め、重要物資の国産化を進めていく。インドや韓国なども含め、多くの国が半導体等の同様の戦略産業において国家資本主義競争を繰り広げていく。

また、資源・エネルギーや関連技術を有する諸国では、輸出管理等の規制強化や資源国との連携強化による資源囲い込みの動きが進むだろう。米国は自国内での生産を強化するとともに、資源国からの供給確保を進めている。2025年4月には、ウクライナと鉱物資源協定を結び、支援の見返りに同国のグラファイトやリチウムなどの資源へのアクセスを確保した。また、同年12月にはコンゴ民主共和国(DRC)とルワンダの和平を仲介し、DRCが保有するコバルト等の重要資源への優先的アクセスを得た。「ドンロー・ドクトリン」(後述)の下、中南米諸国やデンマーク領グリーンランドの資源・エネルギーにも触手を伸ばしている。日本を含む世界各国が資源・エネルギーのサプライチェーン強靱化に取り組んでいる中、米国は力を背景にした資源囲い込みを今後も進めていくだろう。

5. 近づく「ヤルタ2.0」と「頼れない米国」

NSS2025においてトランプ政権は、これまでのグローバリズムと自由貿易に支えられたルールに基づくリベラルな世界秩序を否定し、米国第一の「力による平和」を追求、西半球での米国の卓越性を主張するトランプ版モンロー主義(ドンロー・ドクトリン)を打ち出すとともに、大国が大きな影響力をもつことを「国際関係における不変の真理」として認めた。これは、米国のインド太平洋や中東・アフリカ等の西半球以外の地域への不介入を意味するものではないが、米国の同盟諸国やグローバルサウス諸国に、中小国の利益を無視した、米中ロによる「勢力圏」分割につながるのではないかとの懸念を抱かせるのには十分である。実際、NSS2025では「台湾海峡の現状に対するいかなる一方的な変更も支持しない」ことを明確にしつつも、トランプ大統領は米中両国をG2と呼び、中国が台湾への軍事的威圧を強めていることに対しても抑制的な姿勢をとっている。ロシアとウクライナの和平交渉においても、米国はロシア寄りの姿勢を示してきた。西側諸国が重視する民主主義や法の支配といった「普遍的価値」には拘らず、「ルールよりディール」の姿勢をここでもみせている。

2026年初のベネズエラでの軍事作戦は、トランプ版モンロー主義の下での米国第一の「力による平和」がどういうものかを世界にみせつけた。これではロシアによるウクライナ侵攻も、中国による台湾に対する「力による現状変更」の試みも、非難することができなくなるとの声が米国内や日本などの米国の同盟国内からも上がっている。他方、日本を含む同盟諸国政府は、米国を強く批判することは避けている。さらに、トランプ大統領は、デンマーク領グリーンランドの領有にも強い意欲を示し、欧州の同盟諸国との軋轢を生んでいる。

米国は、国益を狭く定義して、国際公共財維持のコストを負担することに後ろ向きとなり、対外援助も大きく削減している。すでに世界保健機関(WHO)や国連人権理事会(UNHRC)、国連教育科学文化機関(UNESCO)からの脱退を表明しているが、2026年1月7日にトランプ大統領は、米国の利益に反するとして、国連貿易開発会議(UNCTAD)やバイデン前政権が主導した「大西洋協力パートナーシップ」など66の国際機関・枠組みからの脱退(参加・資金拠出の停止)を指示した。他国によるフリーライドや米国の「搾取」を拒絶し、同盟国や被支援国に自立や負担増を求めている。こうした米国の行動は、国際社会における米国の信頼性を低下させ、多くの国を米国依存からの戦略的自律を目指す方向へと進ませている。他方で中国は、自由貿易や多国間主義の擁護者、米国に替わる支援者として振る舞い、米国の撤退による「空白(真空)」を埋めようと試みている。今後、これに引き寄せられるグローバルサウス諸国が増えていくことも想定される。

6. 小康の米中・波乱の日中

2026年の米中関係は、摩擦や衝突は繰り返されるものの、総体として小康状態が続くと予想される。トランプ政権は、中国による重要鉱物の輸出管理強化や、大豆等の米国産品の購入停止が米経済に悪影響を与えることを認識し、2025年10月の米中合意に至った。2026年には、4月にトランプ大統領の訪中、秋には習近平国家主席の訪米が見込まれている。米国は、中間選挙を意識して、中国との良好な関係を維持し、米国産品の購入等の米中合意の着実な履行を求めていくとみられる。

中国が米国に対して求めているのは「3つのT」だといわれている。関税(Tariff)、技術規制(Technology)、台湾(Taiwan)のうち、関税については昨秋の合意で、技術規制については米国は対中半導体輸出規制を緩和するなど、すでに一定の進展がみられる。2026年に行われる米中首脳会談において、台湾についても米国が何らかの配慮をするのではないかとの見方も浮上している。

米中関係とは対照的に、2026年の日中関係は不安定になることが見込まれる。米中関係が良好な時は、中国は日本に対して強い態度で臨む傾向にある。日中関係は足元で悪化しているが、トランプ大統領は日本を擁護して中国に日本への威圧を控えるよう求めることに消極的である。中国は、国内経済事情から、日本企業の中国での事業活動に一定の配慮をしつつも、日本への経済的・軍事的威圧を強化していくだろう。2026年1月6日には、商務部が軍民両用物資の対日輸出規制の強化を発表した。自国経済への影響を見極めつつ、中国は段階的に対日圧力を強化していくことが予想される。

7. 流動化する内政と多発する紛争

世界各国で、既成政党への国民の不満が高まり、「選挙の当たり年」といわれた2024年以降、政権が不安定化している。その傾向は、欧州等の先進民主主義国で顕著だが、インドや南アフリカなど、グローバルサウス諸国でもみられる。

先進民主主義国では、極右ポピュリスト政党をはじめとする左右両極の政党が勢力を拡大し、政策決定への影響力も増しているため、政策の安定性や予見可能性が低下している。2026年にはその傾向が一層強まるだろう。特に、与党が過半数割れしている、あるいは、多党連立となっているなど、政権基盤が弱体化した国では、政策の停滞や財政ポピュリズムによる経済・金融市場への影響が懸念される。フランスやドイツの政権弱体化は、EU全体の政策決定に影響を及ぼし、ウクライナ情勢等にも波及しかねない。

世界各地域で紛争も多発している。ロシア・ウクライナ和平交渉は、米国やEUの仲介により進められているが難航している。中東地域では、和平の継続が危ぶまれるガザ情勢だけでなく、イランの核問題や反政府デモ、イエメンやスーダン等を巡るサウジアラビアとアラブ首長国連邦(UAE)の緊張関係、イスラエルのソマリランド国家承認へのアラブ・アフリカ諸国の反発、イスラエルとトルコの対立など、多くの火種がある。

スーダンなどのアフリカ諸国では近年、国家間の紛争や内戦、クーデタが相次いでいる。アジアでも、インド・パキスタン、タイ・カンボジアなどで軍事衝突が生じており、紛争の火種が拡散している。

その影響は、紛争国の経済や企業の事業活動のみならず、難民の増大や供給網の混乱等を通じて他国にも波及することが懸念される。2026年には、これらの火種が発火し、大火となることに注意が必要である。

8. 増加する地政学リスクとしてのサイバー攻撃

AIの悪用などにより、サイバー攻撃の脅威が増大している。2025年には、日本でも国民生活や企業の事業活動に支障をきたすサイバー攻撃が相次いだ。そうした中、地政学的対立を背景としたサイバー攻撃の増加が懸念される。サイバー攻撃は今や「静かなる有事」であり、地政学的対立の最前線ともいわれている。

例えば、ウクライナを支援する欧州諸国に対するロシア系組織によるサイバー攻撃が増加しているとみられている。2025年4月に発生したノルウェーのダム制御システムへのハッキングによる大量放水は、ロシア系ハッカー集団によるものとノルウェー当局は分析している。これは、サイバー攻撃が物理的破壊を引き起こす(サイバー・キネティック)脅威を現実のものとした。

また、中国による台湾への「グレーゾーン戦略」の一環として、サイバー攻撃が常態化しているといわれている。台湾・国家安全局は、中国からの重要インフラに対するサイバー攻撃が2025年に1日平均263万回あったと報告している。

2026年には、国家・経済安全保障を脅かす技術や情報の流出、基幹インフラ運営企業や重要産業企業の事業停止等により、経済や国民生活に悪影響を及ぼすリスクが一層高まるだろう。加えて、偽情報の拡散等による世論操作など、情報戦・認知戦が強化されることが見込まれる。地政学的緊張の高まりが、サイバー攻撃の脅威を増大させることになるだろう。

9. ソブリンAIの追求とエコシステムの分断

米中によるAI覇権を巡る争いが続く中、世界各国が国家・経済安全保障確保のため、デジタル主権・AI主権の確立を目指して自国のデジタル・AI関連企業の保護・育成を図る規制や支援を強化している。

日米EU中は国内(域内)での先端半導体製造を多額の補助金等で支援しているほか、規制面では、米国が「市場・イノベーション」を軸に官民連携と競争促進を志向する一方、EUは「人権・倫理」を重視し、リスク管理と透明性確保の制度化を進めている。中国は「安全・統制」を前面に出し、国家管理を強める枠組みを整備している。こうしたガバナンス体制の相違が相互に摩擦を生んでいる。特に、2026年には、米国がEUの規制に反発し、関税措置等を発動するおそれがある。

日本を含む他の諸国も、自国の言語・文化・価値観を反映した大規模言語モデル(LLM)の開発、政府・重要産業向けのソブリン・クラウド/ソブリンAIの整備、データ越境移転の制限や政府調達での自国企業・サービス優遇などを進めている。そのため、ハード・ソフト・プラットフォーム等の各層で相互運用性を欠いたAIエコシステムの分断が進行しかねない状況にある。

この分断によって企業は、グローバル・レベルでのデータ管理の最適化やスケールメリットの実現が困難となる。各国で異なる規制(規制の断片化)に対応しなければならず、コンプライアンス・コストが増大し、多重投資が必要となる。その結果、効率性やイノベーションが阻害されるおそれがある。

10. ESG・DEIの揺り戻しと乖離

ESG(環境(Environment)、社会(Social)、ガバナンス(Governance))・DEI(多様性(Diversity)、公平性(Equity)、包摂性(Inclusion))への取り組みにおいて、反リベラルや競争力・経済安全保障重視の点から揺り戻しが生じ、規制の緩和や実施時期の延期などの見直しが進められている。特に、2025年1月の米・第2期トランプ政権発足以降、その動きに拍車がかかっている。

米国では、トランプ政権がバイデン前政権下の脱炭素政策やDEI施策を撤回し、政策の大転換を実行している。第2期トランプ政権は、発足初日(2025年1月20日)にパリ協定からの離脱を決定しているが(2026年1月27日離脱)、2026年1月7日には大統領覚書により、国連気候変動枠組み条約(UNFCCC)や「気候変動に関する政府間パネル(IPCC)」からの脱退を決定した。DEIへの取り組みについても、反DEI政策を強力に進めており、これに同調するよう企業や大学などに圧力を加えている。株主や消費者からの要望に応え、DEI施策を中止する企業も少なくない。

EUでは、ドラギ・レポートを契機に、過剰規制による域内企業の競争力低下に対応するため、企業サステナビリティ・デュー・ディリジェンス指令(CSDDD)や企業サステナビリティ報告指令(CSRD)などのサステナビリティ関連規制について、適用対象企業・範囲の縮小や実施の延期などの「簡素化」が行われ、企業の負担軽減が図られた。これは、競争力重視の方向への「揺り戻し」である一方、米国と異なり、政策の方向性は維持されており、規制の「過剰」な部分を見直す「最適化」といえる。

2026年には、米国の政策転換を受け、ESG・DEIへの取り組みは世界的に減速することになるだろう。特に、サステナビリティ関連規制は、地政学リスクの顕在化によるエネルギー安全保障の確保の要請もあり、規制の見直しが進むとみられる。2026年末に任期満了を迎える国連のグテレス事務総長の後任選びでは、米国が反対する「持続可能な開発目標(SDGs)」の取り組み等への姿勢が問われることになるだろう。

減速しつつも取り組み自体は継続する主体が多いため、撤回する主体との間に乖離が生じる。米国とEUなど、国家間の乖離も大きいが、米国では連邦政府と州政府の間や、株主や消費者の間での乖離も生じている。日本では、ESG・DEIへの取り組みはむしろ強化される方向にある。グローバルに事業展開する日本企業は、ステークホルダーの意見が分かれる中で、板挟みとなるおそれがある。

日本企業に求められる能動的対応

より不安定で、不確実になっていく世界の中で、企業はともすると、生じた事象に受け身となり、様子見の姿勢になりがちである。しかし、変化の激しい状況下では、動かないこともまたリスクとなる。地政学・経済安全保障の取り組みをコンプライアンス上の単なる「コスト」ではなく、企業の成長のための「投資」ととらえ、事業上の「リスク」から「機会」へ変える能動的姿勢が求められている。官民連携の強化が図られる中で、企業も政府とともにルールや規制・制度、標準・規格などを作っていくとの姿勢が重要となる。自社の戦略や方針を定めず、場当たり的に右往左往することが最悪の策であり、ステークホルダーや社会からの非難を招くことになる。

その際に重要なのは、地政学・経済安全保障の取り組みを経営課題と位置づけ、経営層がしっかり関与することである。こうした取り組みは、短期的にはコスト増や事業機会の喪失につながることもあり、経済合理性を最優先する現場では十分に対応できない。中長期的な事業の継続や企業価値の向上のために、短期的な利潤最大化には反することを行うには、経営トップの判断・指示が欠かせない。

すでに日本企業の多くが、地政学・経済安全保障の取り組みを進めている。サプライチェーンを可視化してチョークポイントを特定する、調達・販売先の変更・多様化のためにサプライチェーンを再編する、取り組み強化や情報収集・戦略立案のために社内体制を整備するなどが行われている(企業が取り組むべき具体的課題については前掲弊社書籍参照)。2026年は、そうした取り組みが一層重要となる。

株式会社オウルズコンサルティンググループ

シニアフェロー

菅原 淳一

関連レポート・コラム

パワーアップしたタリフマン2.0(2025年1月 JMF経済ニュースレター掲載)

トランプ2.0で経済安全保障はどう変わるか? (2024年11月 JBpress掲載)

トランプ関税でASEANの分断は進むか?国ごとに異なる相互関税率、市場開放やインフラ支援など中国による離間の計も(2025年10月 JBpress掲載)

トランプ関税で激変するインド太平洋の経済秩序、これから起きる4つの変化に日本人と日本企業はどう対処すべきか?(2025年9月 JBpress掲載)

ASEANと中国ではどちらからの輸出が得か、関税地獄の中でFTAをどう活用すべきか…トランプ2.0の負けない貿易戦略(2025年9月 JBpress掲載)

ブロック化する世界の中で重要度が増すCPTPP、瓦解する自由貿易体制を守り抜くために必要なASEANとの連携深化(2025年10月 JBpress掲載)

市場の重心が東から西に移るインド太平洋地域、ASEAN投資で日本を上回る中国、日本政府と企業はいかに戦うべきか?(2025年10月 JBpress掲載)

意外に知られていないIPEF、インド太平洋における経済ルールはどう変わるか(2023年11月 JBpress掲載)

「地政学リスク」とは|事業環境の変化に備える

「経済安全保障」とは①|日本の取り組みと企業に求められる対応

「経済安全保障」とは②|主要国(米国・EU・中国)の取り組み

関連サービス