近年、欧州を中心に「ビジネスと人権」や「サステナビリティ開示」関連の法制化が強力に進められてきましたが、2025年2月26日、欧州委員会がサステナビリティ規制に関する包括的な緩和措置のパッケージ(通称:オムニバス法案)を発表しました。

本コラムでは、オムニバス法案の主な内容と日本企業への影響や対応のポイントをわかりやすく解説します。

弊社の「ビジネスと人権」関連サービスにご関心をお持ちの方は、こちらのページも併せてご覧ください。

1. 欧州におけるサステナビリティ規制緩和の提案「オムニバス法案」とは

近年の欧州では、国連の「ビジネスと人権に関する指導原則」や各国政府による国別行動計画(National Action Plan:NAP)、ガイドラインなど、強制力のないルールや枠組みを通じて企業の自主的な取り組みが促進されてきました。それに加えて、企業サステナビリティ報告指令(CSRD)や企業持続可能性デューディリジェンス指令(CSDDD)、炭素国境調整メカニズム(CBAM)など、法的拘束力を持つ規制も相次いで導入され、サステナビリティに配慮した企業活動が強力に推進されています。

これらの規制は、いわゆる「ブリュッセル効果」(EUの規制が域外の国や企業にも影響を及ぼし、それらがEUのルールを自主的に採用する現象)によって、EUがグローバルな影響力を維持することも目的のひとつとされています。

一方で、このような規制は、欧州企業のサステナビリティへの取り組みを加速させましたが、準備期間の短さや複雑な要求事項により、特に中小企業にとっては過度な負担となることが懸念されていました。

2024年9月に発表された報告書「The Future of European Competitiveness(欧州の競争力の未来)」、いわゆる「ドラギレポート」では、当時の欧州の産業政策であるグリーンディールが掲げる脱炭素と経済成長の両立目標が非常に野心的であり、短期的には企業に追加コストをもたらしていることが指摘されています。また、2025年1月には、フランスとドイツの両政府がCSRDおよびCSDDDの適用時期の見直しを求める共同文書を提出しました。

これらを受け、欧州委員会は2025年2月26日に「オムニバス法案」を発表し、企業の負担を一般企業で25%、中小企業で35%削減することを目指すと表明しました。現在、この法案はEU理事会および欧州議会で協議が進められています(本コラム執筆時点)。

オムニバス法案は、CSDDD、CSRD、EUタクソノミー規則、CBAMといった主要なサステナビリティ関連規制を横断的に簡素化することを目的としています。オムニバス法案は、企業への適用時期を延期する「ストップ・ザ・クロック」法案と企業への要求事項の義務を緩和する「コンテンツ」法案と呼ばれる2つの提案を公表しています。このうち、「ストップ・ザ・クロック」法案はEU理事会、欧州議会で可決され、2025年4月に成立しました。

以下では、主な法案の修正・緩和内容についてご紹介します。

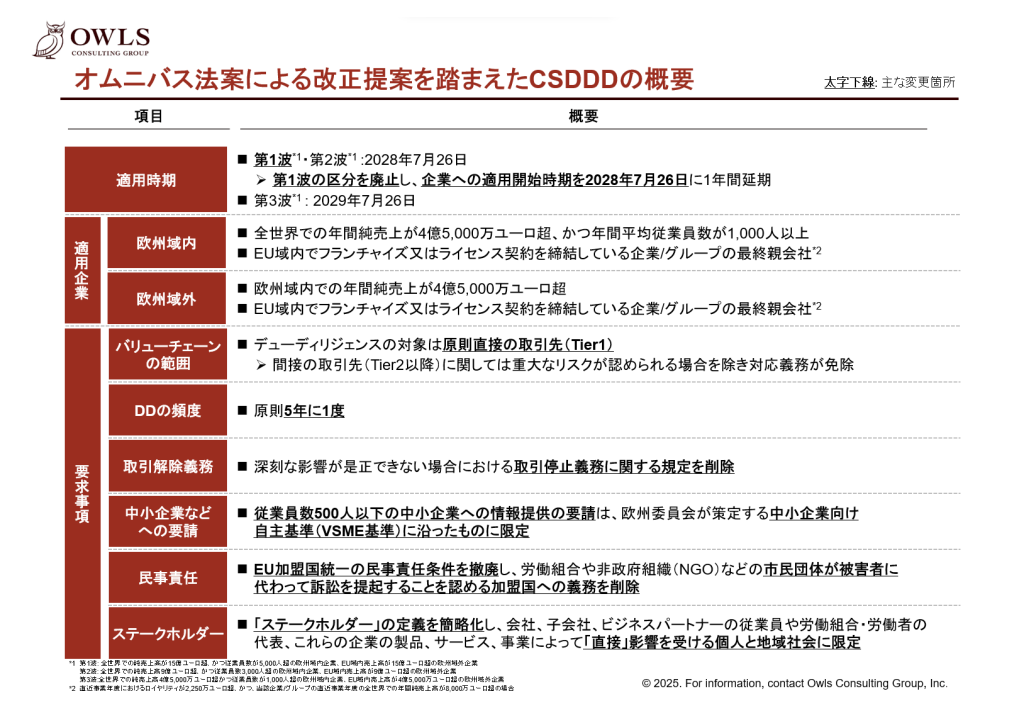

1-1. CSDDD:デューディリジェンス対象は直接の取引先を中心に

CSDDDは、企業に対し人権や環境に配慮したデューディリジェンスを義務付けるもので、これまで「バリューチェーン全体」を対象としていました。

CSDDDの適用は、各国の国内法整備の期限が2026年7月26日、企業への適用開始を2027年7月26日からとされていましたが、それぞれ1年延期され、各国の国内法整備の期限は2027年7月26日に、企業への適用開始は2028年7月26日に変更されます。

一方で、企業向けのガイドラインは2026年7月26日までに策定され、企業が早めに対応できるようになります。

また、オムニバス法案ではCSDDDの適用義務の緩和も検討されています。

デューディリジェンスの対象範囲は直接の取引先(Tier1)に原則限定し、間接の取引先(Tier2以降)に関しては重大なリスクが認められる場合を除き対応義務が免除される見通しです。また、デューディリジェンスの実施頻度は原則5年に1回とされ、過度な頻度を避ける設計となっています。

さらに、現行のCSDDDでは深刻な影響が是正できない場合、最終手段として契約解除が義務付けられていましたが、これを一時的な取引停止に留めることも提案されています。

中小企業への影響にも配慮されています。これまでは、CSDDDの適用対象企業は大企業に留まるものの、適用企業から中小企業を含むバリューチェーン上の企業に対して情報提供が求められることで、CSDDDが適用されない企業に対しても、実質的に大きな負担がかかることが懸念されていました。この問題に対し、オムニバス法案では、従業員数500人以下の中小企業による情報提供は、CSRDに基づき欧州委員会が策定する中小企業向け自主基準(VSME基準)に沿ったものに限定することが提案されています。

その他、民事責任や代表訴訟に関する規定の削除、ステークホルダーの定義の明確化(労働者・影響を直接受ける地域住民などに限定)なども盛り込まれています。

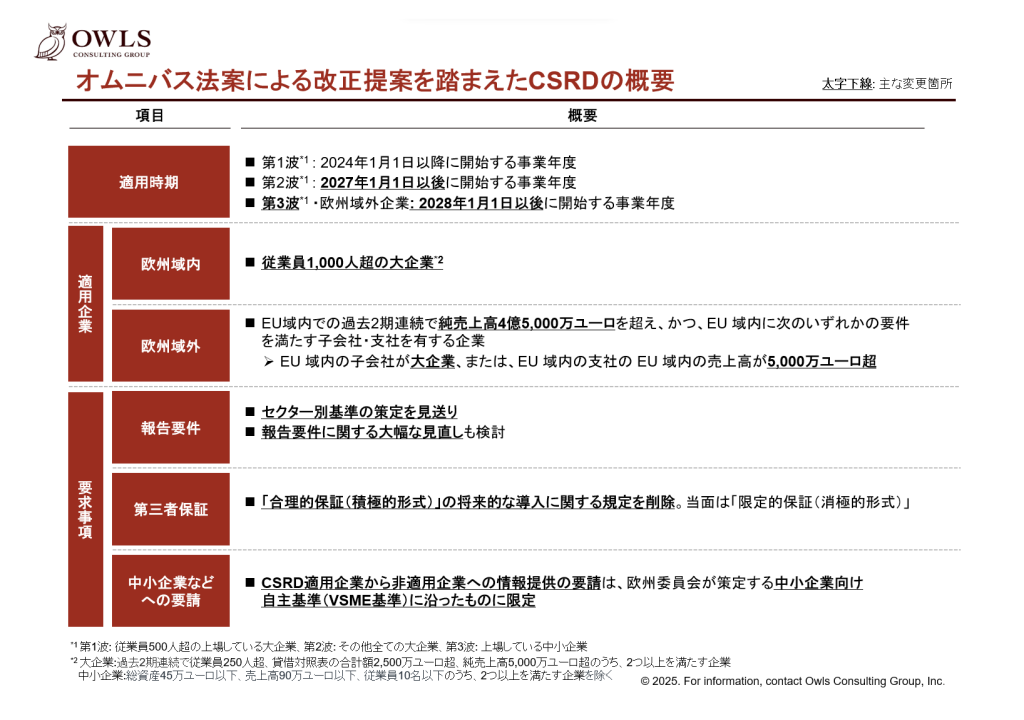

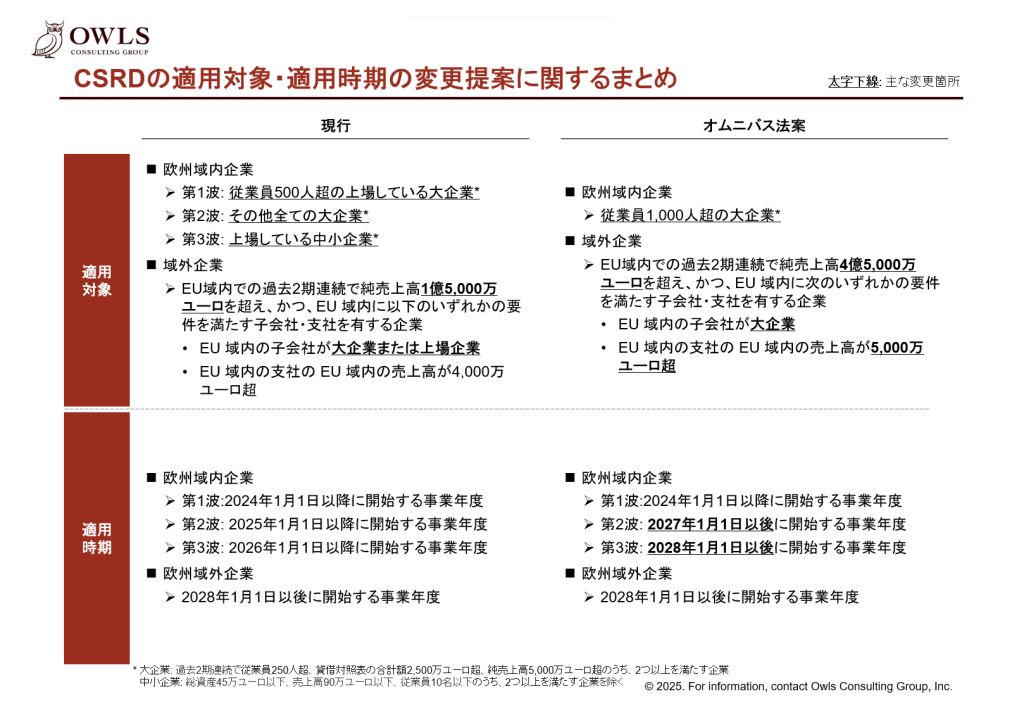

1-2. CSRD: 情報開示義務の対象企業を絞り、報告要件を簡素化

CSRDは、サステナビリティ情報の開示を義務付ける規制です。オムニバス法案では、対象を従業員1,000人超の大企業(過去2期連続で従業員250人超、貸借対照表の合計額2,500万ユーロ超、純売上高5,000万ユーロ超のうち、2つ以上を満たす企業。以下同じ)に限定することが示され、対象企業数は約80%削減される見込みです。

また、現在の報告基準(ESRS)についても大幅な簡素化が予定されています。また、当初予定されていた業種別の基準細分化についても導入が見送られる見通しです。欧州委員会ではESRSの簡素化を早期に実施することを目指しており、報告基準の草案を策定する欧州財務報告諮問グループ(EFRAG)に対してその具体的内容を2025年10月31日までに提示するよう求めています。

企業による報告への第三者保証についても、「合理的保証*1」の将来的な導入に関する規定の削除が提案されました。これにより、保証の水準は引き続き「限定的保証*2」に留まる見込みです。

*1 合理的保証: 絶対的ではないものの高い水準での保証。保証に関する結論は、積極的意見(例: 当監査法人が実施した手続及び入手した証拠に基づく限りにおいて、会社の○○が、基準に準拠して、全ての重要な点において適正に表示されているものと認める。)の形式で表明される。

*2 限定的保証: 虚偽表示があるときに不適切な結論を表明する可能性を適度な水準に抑える保証であり、保証水準は合理的保証より低い。保証に関する結論は、実施した手続や証拠に基づき「虚偽表示があると信じさせる事項が認められなかったかどうか」を記載する消極的結論(例: 上記の保証手続の結果、△△に記載されている○○が、全ての重要な点において、会社の定める規準に従って算定され、表示されていないと認められる事項は発見されなかった。)の形式で表明される。

また、CSDDDと同様にCSRDにおいても法令が適用されない企業への負担軽減が検討されています。具体的には、中小企業を含むCSRDが適用されない企業に対する、適用企業からの情報提供の要請はVSME基準の範囲に限定することが提案されています。

さらに、2026年以降に報告義務が適用される予定であった企業については、CSRDの適用開始時期を2年間延期する提案がされ、これはEU理事会および欧州議会で合意に至っています。

1-3. EUタクソノミー・CBAM: 適用対象は大企業を中心に

EUタクソノミー(環境に配慮した経済活動の分類基準)は、CSDDDと同様に適用対象が見直され、従業員1,000人超の大企業に引き上げられる予定です。また、EUタクソノミー規則に基づく報告についても、報告テンプレートを約70%削減し、企業の負担を軽減することなどが提案されています。

炭素国境調整メカニズム(CBAM)では、年間50トン未満の小規模輸入業者が適用除外となり、対象企業の約90%が報告義務を免除することが検討されています。なお、残る10%の企業が温室効果ガス排出量の99%を占めているため、制度の実効性は維持されると見込まれています。また、CBAMを宣言する企業等の認可に関するルールや排出量の計算や報告要件を含むCBAM義務に関するルールの簡素化についてもあわせて検討されています。

このように、欧州では人権や環境への影響の観点を特に重視し、規制対象や義務の内容を大きく見直す議論が続けられています。

2. 賛否両論あるサステナビリティ規制の見直し。今後の動向に注視が必要

こうした規制緩和の動きに対しては、さまざまな意見が出ています。産業界や中道右派の欧州議会議員などは、企業への過剰な負担を見直す前向きな取り組みとして歓迎する一方、環境NGOや人権団体の中には、グリーンディールの本質が損なわれるのではないかと懸念する声もあります。

また、既にサステナビリティ対応を進めていた欧州の大企業からは、頻繁な制度変更によって企業の長期戦略を立てづらくなるという懸念も示されています。

CSDDDやCSRDの適用時期の延期についてはEU理事会と欧州議会による合意に至っていますが、この適用時期の延期に関する議論の中でも、義務の内容の見直しに関しては様々な意見が表明されました。

具体的にデューディリジェンスやサステナビリティ報告に関する義務の内容が、どのように変更・緩和されるのか、引き続き欧州における協議の行方を注視する必要があります。

3. 日本企業が取り組むべきサステナビリティ対応

このように現在欧州ではサステナビリティ規制の見直しが大きく議論されていますが、日本企業ではどのようにサステナビリティ対応を進めるべきでしょうか。ポイントは2点あります。

(1)オムニバス法案の動向に関する情報収集

CSRDやCSDDDは、欧州に子会社がある日本企業や、一定規模以上の売上を欧州で上げている企業にも適用されます。将来的な規制の適用に向け、社内体制を整備し取組みに着手している企業もあると考えられます。

CSDDDやCSRDの適用時期の延期や企業に求められる義務自体も大幅な見直しの検討状況などを踏まえ、オムニバス法案による緩和措置が自社にどのような影響を及ぼすかを見極め、法的義務の内容を把握することが重要です。また、必要に応じて取組体制やスケジュールが適切かを確認・検討することも重要です。

(2)自主的なサステナビリティ対応への取組みの継続

また、サプライチェーン全体のサステナビリティ向上に取り組むことも大切です。

これまで多くの日本企業では、自主的にサステナビリティ対応に取り組んできました。欧州におけるサステナビリティ規制の見直しや米国における反DEIの潮流などを見ると世界ではサステナビリティ対応が「後退」しているようにも見えますが、サステナビリティ対応そのものが不要になるわけではありません。特に欧州では規制の「緩和」はあっても「撤廃」ではなく、今後も企業に対する期待や要請は続く見込みです。

欧州を含むグローバル企業と継続的に取引し、信頼関係を構築していくためには、自社の状況やリスクを踏まえた継続的なサステナビリティへの取組みが重要となります。

4. 「価値」を意識したサステナビリティ対応を

欧州における議論では、サステナビリティ対応の「コンプライアンス」や「コスト」の側面が特に注目されやすい状況にあります。一方で、本来、企業のサステナビリティ対応は、自社の中長期的な価値創造やブランド力向上につながる重要な戦略要素の1つです。

変化の激しい経済・政治環境下だからこそ、サステナビリティ規制への「コンプライアンス」は最低限のベースラインと位置づけ、「コスト」のみならず自社の「価値」創造を考慮し対応を継続することが、顧客・取引先・従業員その他様々な関係者からの信頼獲得にも繋がり、中長期的な企業価値の向上や成長に貢献することに繋がります。

参考文献: 欧州委員会 “Omnibus I” “Omnibus II”

株式会社オウルズコンサルティンググループ

シニアコンサルタント

五味 ゆりな

(本コラムは、2025年5月時点の情報に基づいています。)

オウルズコンサルティンググループは、豊富な人権デューディリジェンス対応や人権方針策定などの支援実績を有し、労働・人権分野の国際規格「SA8000」監査人コースを修了したコンサルタントが多数在籍しています。またNPO・NGOとの広範なネットワークを持ち、ソーシャルセクターの視点とビジネスコンサルタントとしての視点を併せ持ったご支援が可能です。実効性のある人権対応プロセスの策定支援をご希望の方は、お問い合わせフォームよりぜひお問い合わせください。

サステナビリティ対応支援をご希望の方は、お問い合わせフォームよりぜひお問い合わせください。

また、人権デューディリジェンスについては、コラム「「人権DD」とは|基本的なプロセスとポイント」をご参照ください。

関連サービス紹介:

人権方針策定・人権デューディリジェンス実施支援