※2021年5月~7月にかけてJBpressに連載した「地政学としての気候変動」の記事を一部変更して掲載しています。

欧州は、脱炭素の覇権競争において米中を圧倒し、追随を許さない構えだ。欧州の本気度は投資資金のコントロールにまで踏み込んだことに表れている。欧州が掲げるグリーン成長実現のためには、産業構造の転換とともに莫大な資金が必要だ。現に、EUはグリーン成長の政策パッケージ「欧州グリーンディール」遂行のために、今後10年間で少なくとも1兆ユーロ(133兆円)を投資する「グリーンディール投資計画」を策定した。しかし、大規模な投資はパブリックセクターの手に負えるものではなく、民間の資金がグリーン市場に流入することが欠かせない。その秘策が、2022年から運用される「EUタクソノミ―」である。

タクソノミーは「分類法」と訳される。では、EUタクソノミーは何を分類するのか。今までは何が「グリーン」であるか明確な定義がないまま、ビジネスや金融商品が分類されてきた。EUタクソノミーは、グリーンな経済活動の分類を示し、グリーンビジネスへの投資が増えるように金融市場を再設計することを目指す。

この動きは2018年に公表された「EUサステナブルファイナンス行動計画」に遡る。「サステナブル投資に向けた資金フローの再構築」、「リスク管理におけるサステナビリティの主流化」、「透明性向上と長期志向の育成」を目的としたもので、目玉施策としてEUタクソノミー確立が掲げられていた。金融市場をもコントロールし、環境起点の成長で米中に先行することを欧州は目論む。

I. 金融市場再設計の切り札「EUタクソノミ―」

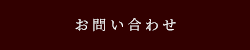

EUタクソノミーでは、6つの環境目的と4つの適合要件が掲げられる(図1参照)。

EUタクソノミーでは、環境目的のいずれかに貢献するだけではグリーンであるとは認められない。ある目的に貢献する過程で、別の目的に悪影響を与えないことが求められる。また、環境に資するビジネスが人権・労働課題を生んではならないとの考えにもとづき、「ミニマム・セーフガード」に準拠すべきとされる。

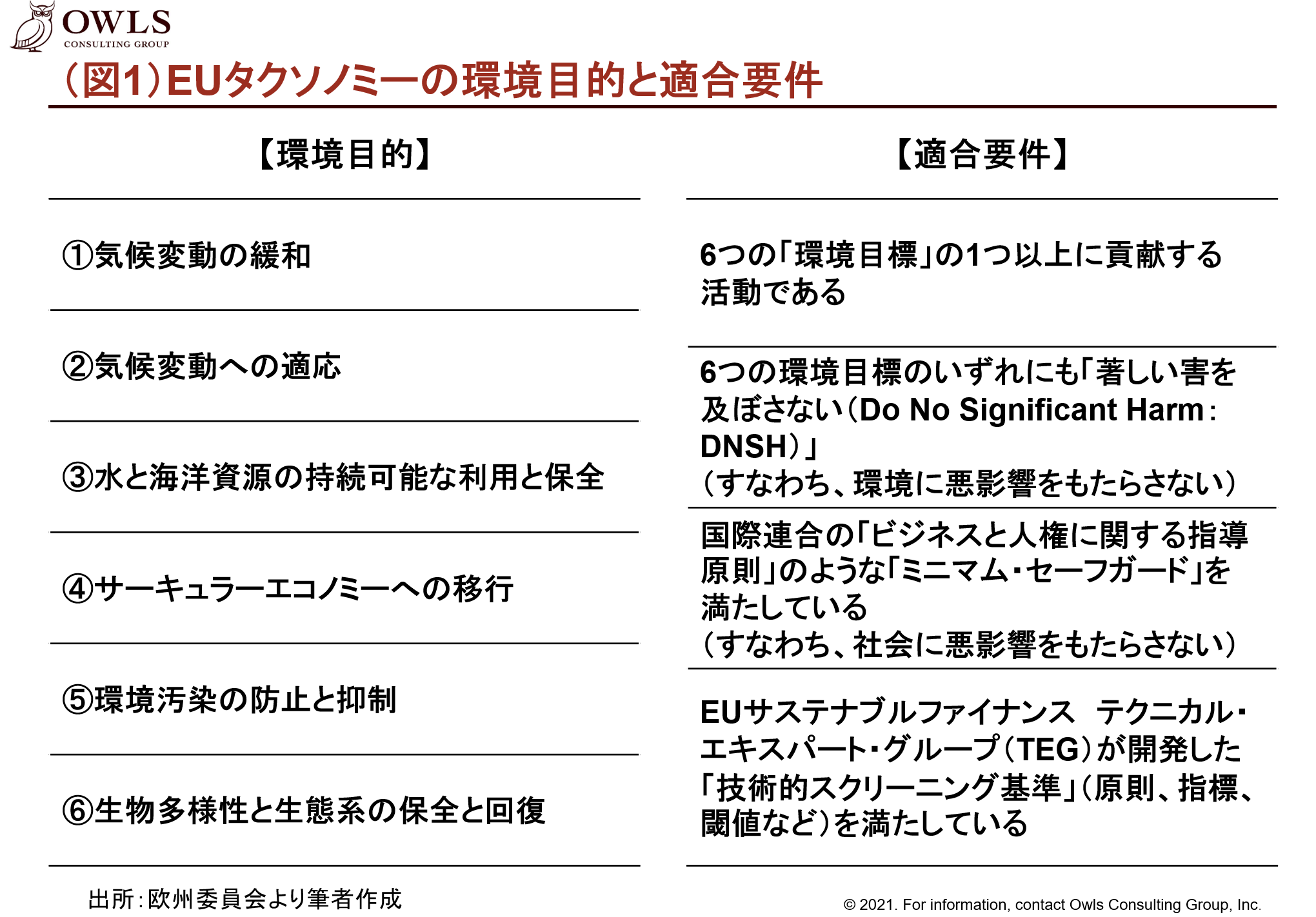

また、大企業と金融機関に対して「タクソノミー適合率」の開示を求める(図2参照)。非財務情報開示指令(NFRD)対象の上場企業や金融機関は、タクソノミーに準拠する売上高や投資額を開示しなければならない。金融商品も適合率を開示する必要がある。金融機関は投資先の脱炭素化の取組を横並びで比較でき、グリーンビジネスに投資が集まるという理屈だ。

EUタクソノミ―は、環境目的ごとに対象業種を指定し、その中でも対象となる事業活動を細分化した上で、適格となる閾値を定める。現時点で詳細が法制化されているのは「気候変動の緩和」と「気候変動への適応」で、2021年4月に委任法が承認され、2022年1月に施行予定だ。他4つの環境目的についても、2022年に委任法が公表される。「気候変動の緩和」では、現時点では9産業87事業活動が指定され、製造業ではアルミニウム、鉄鋼、化学品などが対象とされる。

ただ、グリーンに分類されるハードルは高い。例えば、当初案では、前述のエネルギー集約型産業の閾値は、各セクターで効率的とされる施設の上位10%の平均実績程度という非常に厳しいものだった。4月に承認された委任法では条件が緩和されたが、定期的に見直される予定となっている。今後、条件が更に厳格化する可能性は高い。

II.「分類」負けした日本のハイブリッド車

タクソノミーの目的は投資フローの再設計だが、それ以上に「分類」そのものが脅威であることは、日本のハイブリッド車の経験を見るとわかる。カリフォルニア州のZEV規制が良い例だ。ZEVとは、ゼロ・エミッション・ビークル、すなわち排出ガスを出さない車を指す。カリフォルニア州のZEV規制は、州内で年間2万台以上販売する自動車メーカーの販売台数の一定比率をZEVにすることを定めたものだ。現在、BMW、フィアットクライスラー、フォード、GM、ヒュンダイ、キア、メルセデス、VWに加え、日本メーカーのトヨタ、日産、ホンダが規制対象となっている。

「ZEVの対象を電動自動車(EV)や燃料電池車(FCV)のみとするのは現実的でない」。その観点で、プラグインハイブリッド車(PHEV)、ハイブリッド車、排ガスが極めてクリーンな車などを組み入れることも許されていた。しかし、2018年に規制が強化され、EV、FCVと過渡的なZEV(PHEVと水素エンジン車)だけが適合となった。つまり、トヨタを始めとする日本勢は「ZEVの分類」で負け、注力していたハイブリッド車は適合外とされた。規制で決められた販売比率に達しないメーカーは、州政府に罰金を支払うか、他社からクレジットを購入しなければならない。つまり、ZEVに分類されないハイブリッド車に注力していたトヨタや日産などの日本勢は、多額の罰金の支払いか、EVでリードする他社からのクレジット購入かの苦渋の決断を迫られた。現に、クレジット購入制度によってEVメーカーのテスラは莫大な売上をあげており、2020年には全社で15.8億ドル(1728億円)と過去最高を記録した。分類で負けることが、コスト増加のみならず競合を利する結果を生む。「分類負け」した日本の自動車メーカーが学んだ手痛い教訓だ。

III.「グリーンウォッシュ」と分類されることが真の脅威

日本のハイブリッド車の教訓から、「分類」そのものがビジネスに大きな影響をもたらすと理解できる。実際、ハイブリッド車は従来のエンジン車と比べると環境負荷が圧倒的に少ないにも関わらず、「ZEVではない」と分類されたがために莫大な損失を被った。EUタクソノミーでも、「グリーンでない」と分類されること自体が大きな余波をもたらすはずだ。「グリーンウォッシュ企業」の烙印を押されることもあり得る。

投資の変化による影響は甚大だ。近年のESG投資の潮流により、グリーンな金融商品を取り扱うことは金融業界の至上命題となった。結果、グリーンウォッシュ企業に対する投資は引き上げられ、事業に大打撃を与える。加えて、タクソノミー適合率の開示により、グリーンでない企業のブランド価値は下がる。サステナビリティを重視する企業との取引停止や優秀な人材確保が難しくなるなども、中長期的に起こり得るリスクだ。つまり、グリーンウォッシュと分類されることが、企業の淘汰に直結しかねない。

IV. 日本企業も対象となるタクソノミー

現時点では対象でない企業にとっても、対岸の火事ではない。定期的な見直しにより、EUタクソノミ―の対象業界拡大が想定される。現に、EUはガラス製造・紙パルプ・繊維・鉱業等への拡大の可能性に言及している。また、現時点ではNFRD(非財務情報開示指令)によって従業員500人以上の上場企業が対象とされるが、その拡大も確実視される。2021年4月、NFRDの改訂版となるCSRD(企業サステナビリティ報告指令)が提案された。EU規制下にある市場におけるすべての上場企業に加え、①従業員250名、②売上高4,000万ユーロ、③総資産2,000万ユーロのうち、2つ以上を満たす企業が対象となる。適用企業数は、NFRDの規制下では約11,000社であるのに対し、CSRDが適用されると約50,000社に増えるとされる。対象拡大により、日本企業のEU現地法人にとっても他人ごとではなくなる。

また、タクソノミーが国際的な動きとなる機運も高まる。現に、OECDやIMFなどの国際機関もタクソノミ―を検討している。EUタクソノミ―がたたき台となり、グローバルに展開される公算が高い。グリーンウォッシュ企業の淘汰が、EUだけの話でなくなるのは時間の問題だ。ただ、この状況を理解している日本企業はどの程度いるのか。2018年頃から、EUではタクソノミーの議論は成熟しつつあった。他方、日本ではタクソノミーという言葉さえ浸透しておらず、ロビイングでも対応が劣後した。結果として、遠い海の向こうでグリーンビジネスの「分類」が出来上がり、今後、その影響が現地法人から徐々に伝播する。EUは厳しい競争環境を作り、企業のグリーン化を加速させ、米中を意識した産業競争力向上を狙う。欧州がリードするグリーンビジネスを起点とした市場再設計の影響を真剣に捉えるべき時が来ている。

株式会社オウルズコンサルティンググループ

プリンシパル

大久保 明日奈